猜你喜欢

(报告出品方/作者:华安证券,尹沿技、王强峰、刘天文)

1 钠离子电池产业化在即1.1 钠离子电池技术不断成熟,大规模量产在即

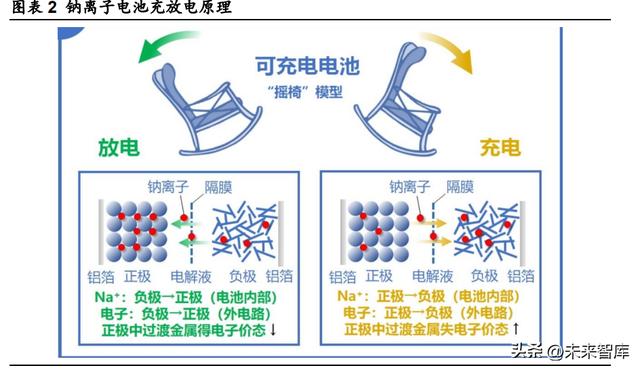

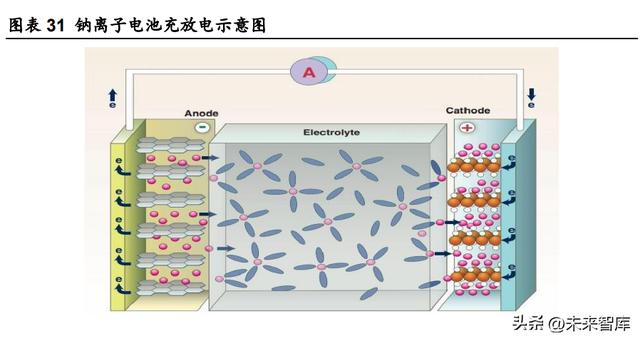

钠离子电池基本原理与锂离子电池类似,被称作“摇椅式电池”。钠离子电池的结 构和工作原理基本与锂离子电池相同,钠离子电池也主要由正极、负极、隔膜、电解液 和集流体组成,正负极之间由隔膜隔开以防止短路,电解液负责充放电的时候离子在 正负极之间的传导,集流体则起到收集和传输电子的作用。钠离子电池的工作原理为: 充电时,Na 从正极脱出,经过电解液传导进入到负极,使正极处于高电势的贫钠态, 负极处于低电势的富钠态。同时,有相同带电量的电子通过外电路从负极流入到正极 以保持电荷的平衡。放电过程则与充电过程完全相反,Na 从负极脱嵌,经由电解液穿 过隔膜重回正极材料中,电子则通过外电路从正极流回到负极。由于钠离子电池的充 放电过程完全对称,均是由钠离子和电子在正负极之间的传导而完成,因此钠离子电 池同锂离子电池一样被称作“摇椅式电池”。

钠离子电池技术不断成熟,大规模量产在即。钠离子电池起源于 1976 年, Whittingham 报导了 TiS2的可逆嵌锂机制,并制作了 Li||TiS2 电池,Na 在 TiS2 中的可 逆脱嵌机制也被发现。到 19 世纪 80 年代,Delmas 和 Goodenough 相继发现了层状 氧化物材料 NaMeO2 (Me = Co,Ni,Cr,Mn,or Fe)可作为钠离子电池正极材料,此发现奠 定了钠离子电池的商业化基础。随后,Stevens 和 Dahn 发现硬碳材料具有优秀的钠离 子脱嵌性能,该研究成为钠离子电池领城的重大转折点。至此,钠离子电池两大关键 材料得到确定,也为后续钠离子电池商业化应用打下基础。2015 年,全球首颗 18650 圆柱型钠离子电池诞生,该电芯能量密度达到 90Wh/kg,循环寿命超过 2000 次,再 一次推进了钠离子的商业化进程。随后,我国在钠离子电池领域取得了十足的进步, 2021 年,中科海纳推出了全球首套 1MWh 钠离子电池光储充智能微网系统,并成功投入运行;随后,宁德时代推出能量密度达到 160Wh/kg,15 分钟可充满 80%的电量, -20℃可放出 90%电量的钠离子电池。至此,钠离子电池即将迈入到商业化阶段,大规 模量产在即。

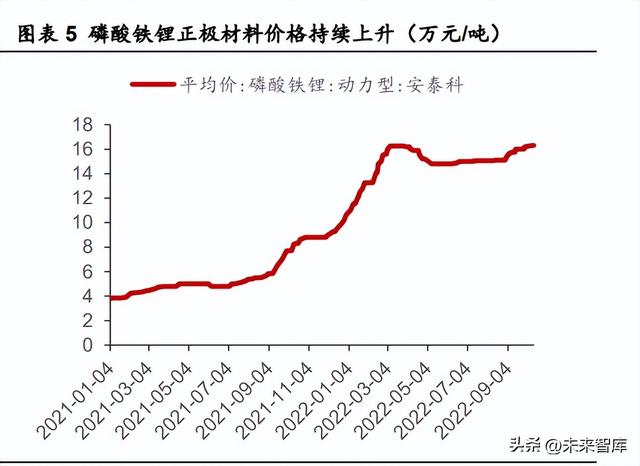

碳酸锂价格高企,锂电池成本居高不下推动钠电池加速产业化。根据安泰科披 露的数据,截止至 2022.10.13,工业级碳酸锂平均报价为 50 万元/吨,电池级碳酸 锂平均报价为 52.5 万元/吨,价格创历史新高。在碳酸锂价格高企的背景下,锂电正 极材料成本亦是水涨船高,价格也是保持持续上涨的态势。根据安泰科披露的数据, 截止至 2022.10.13,磷酸铁锂(动力型)平均报价为 16.32 万元/吨,价格处于历史 高位。正极材料价格的上涨,势必造成锂离子电池的大幅上升。而且,从原料端来 看,钠离子电池原材料碳酸钠的价格远远低于锂离子电池原材料碳酸锂的价格。根 据 iFinD 数据,截止至 2022.10.13,碳酸钠的价格仅 2791.67 元/吨,与碳酸锂 52.5 万元/吨的价格相差甚远,钠离子电池的原材料成本相对于锂离子电池具有天然的优 势,尤其是在碳酸锂价格处于高位的情况更为显著,锂离子电池成本居高不下将推 动钠离子电池产业化进程的加速。

1.2 钠离子电池成本优势显著,有望在储能等领域加速应用

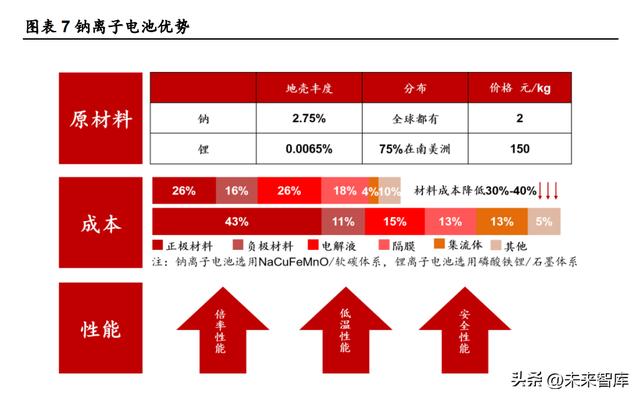

相比于锂离子电池,钠离子电池具备原材料、成本和部分性能优势。钠离子电 池是由钠离子在正负极之间的嵌入、脱出实现电荷转移,与锂离子电池的工作原理 基本相同,两者的生产设备大多可兼容。锂离子电池已经于 1991 年成功商业化,目 前被广泛应用于动力、储能和消费等领域,而钠离子电池则持续处于研究中,产业 化应用较慢,直到近期产业化的进程才得到加速。目前最新的研究成果发掘出了钠 离子电池相对于锂离子电池的诸多优势,展示出了钠离子电池的巨大开发潜力。钠 离子电池较锂离子电池的优势具体如下: (1)原材料优势:地壳中钠储量为 2.75%,储量丰富,且分布均匀,成本低廉。 而地壳中锂储量仅为 0.0065%,且分布极其不均匀,不同地区资源属性差距较大。 (2)成本优势:钠离子电池正极材料多选用价格低廉且储备丰富的铁、锰、铜 等元素,负极可选用无烟煤前驱体,成本及材料来源相比锂离子电池具备一定优势。 而且钠离子电池正极和负极的集流体均可使用廉价的铝箔,成本较锂离子电池所需的铜箔进一步降低。据中科海钠团队研究,产业化的钠离子电池材料成本相较磷酸 铁锂电池可降低 30%-40%。

(3)性能优势:倍率性能优异:钠离子的溶剂化能比锂离子更低,即具有更 好的界面离子扩散能力,且钠离子的斯托克斯直径比锂离子的小,相同浓度的电解 液具有比锂盐电解液更高的离子电导率,或者更低浓度电解液可以达到同样离子电 导率,使得钠离子电池具备更快的充电速度,如宁德时代的第一代钠离子电池在常 温下充电 15 分钟即可达到 80%的电量,充电速度约为锂离子电池的两倍;低温性 能优异:在低温测试中,钠离子电池(铜基氧化物/煤基碳体系)在-20 ℃的容量保 持率在 88%以上,而锂离子电池(磷酸铁锂/石墨体系)小于 70%;安全性能优异: 在所有安全项目测试中,均未发现起火现象,安全性能更好,这是因为钠离子电池 内阻相比锂离子电池要稍微高一些,致使在短路等安全性实验中瞬间发热量少、温 度较低。

钠离子电池在能量密度、循环寿命方面较锂离子电池存在不足。相较于锂离子 电池,目前阻碍钠离子电池发展应用的瓶颈主要集中在其能量密度、循环寿命等方 面。能量密度方面,钠离子电池在 100-150Wh/kg 之间,而锂离子电池在 150- 250Wh/kg 之间;循环寿命方面,钠离子电池为 2000 次,而锂离子电池为 3000 次。虽然钠离子电池在能量密度、循环寿命等方面相对锂离子电池存在先天性不足, 但是由于钠离子电池具备成本优势,而且在倍率性能、低温性能和安全性能等领域 优于锂离子电池,因此未来钠离子电池有望应用于储能、低速电动车、电动船等对 能量密度要求较低,但成本敏感性较强的领域。

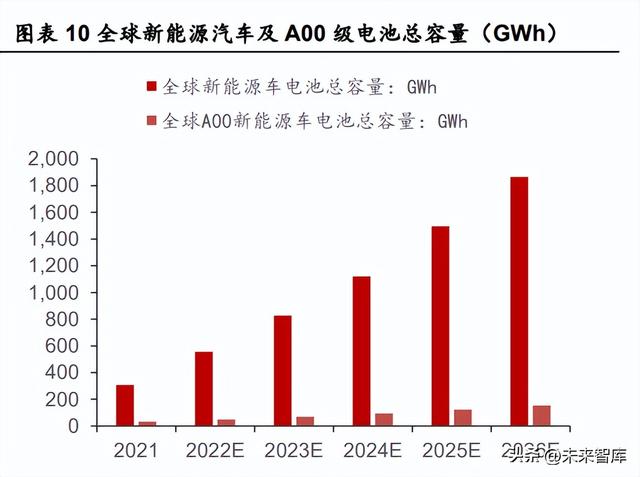

钠电有望在低速电车和储能领域部分替代锂电,保守估计 2026 年需求将达到 123.7GWh。根据乘联会披露的数据,我国低速电车领域,主要是 A00 级车,2021 年销量占比全年新能源汽车总销量的 34%。而且未来随着新能源汽车不断往中低端 车型渗透,A00 级车销量有望持续上升。保守条件下,假设未来几年全球 A00 级新 能源车销量占比为 30%,则到 2026 年全球 A00 级车销量有望突破 1000 万辆。假 设 A00 级新能源车单车带电量为 15KWh,则 2026 年全球 A00 级新能源车电池总 容量为 153.2GWh,假设钠离子电池渗透率 20%的情况下,2026 年钠离子电池装车 量将达到 20.6GWh。储能领域,根据 EVTank 的数据,2026 年全球新增储能电池 规模将达到 316.8GWh,假设钠离子电池渗透率 20%的情况下,2026 年储能钠离子 电池需求量将达到 63.4GWh。除了低速电动车和储能之外,钠离子电池还能运用于 电动船和两轮电动车,也可与锂离子电池混用于更高带电量的车型,因此未来钠离 子电池的实际需求量将远超测算值,市场空间广阔。

硬碳负极循环稳定性较低,是电池容量衰减的主要原因。钠电池主要由正/负极、 有机电解液与隔膜和电池外壳构成,虽然其形状各不相同,但其工作原理基本一致, 主要依靠钠离子在正、负极之间移动来工作。在充电时,钠离子从正极迁出,通过电 解液到达负极并嵌入负极材料中,同时伴随着等当量电子从负极迁往正极。放电过 程与充电过程相反,钠离子从负极脱嵌,经过电解液回到正极材料中,同时伴随着 等当量电子从正极迁往负极。在首次充放电过程中,进入负极的钠离子会在负极表 面形成一层 SEI 膜,从而退出后续的充放电过程;同时,部分进入负极的钠离子会 永久镶嵌在负极材料中无法脱嵌。以上两种因素均会造成钠离子容量衰减,首次充 放电过程中钠离子容量衰减越少,电池首次充电效率越高,电池寿命越长。在钠离 子电池中,由于硬碳电极表面的钝化不够充分,造成硬碳表面形成的 SEI 膜大部分 会发生溶解, 进而造成活性钠离子的严重衰减,因此硬碳负极材料的循环稳定性较 低,这也是电池容量衰减的主要原因。

硬碳负极存在一致性和成本匹配的问题。电极材料结构一致性是保障电池系统 循环寿命和安全性的基础,负极材料作为钠电池的关键材料之一,必须保证其具备 较高一致性。硬碳材料的结构一致性主要依赖于前驱体的状态和碳化工艺,只有保 障前驱体具有高度一致性, 碳化过程中受热均匀才能得到一致性高的硬碳材料。实 验表明,当使用有机高分子聚合物作为硬碳的碳源时, 通过特定的合成方法能够获 得具有特殊形貌的硬碳材料, 能够避免杂质, 保障结构的一致性。但是,由于该工艺 复杂程度较高,将极大增加制造成本,推广难度较大。如果使用生物质前驱体作为 硬碳材料的碳源,原材料和制造成本能得到显著降低。然而,生物质前驱体往往含 有较多的杂质原子且分布不均, 而且不同产地、不同批次的生物质并不具有一致性, 这导致在碳源的选择上很难选择用某种生物质前驱体直接碳化的方式来实现高品质 硬碳的大规模制备。因此,如何平衡成本和硬碳的结构一致性问题,是硬碳材料发 展必须攻克的难题。

解决方法:对于硬碳负极材料低的首次库伦效率、循环寿命和结构一致性等问题,目前主要是依靠预钠化、结构调控、界面构造等手段来解决,具体如下:

(1)负极材料预钠化。预钠化是指在电池充放电之前,在电极材料中添加少许 钠源,用来弥补电池材料在充放电过程中消耗的钠离子,电极材料预钠化能显著降 低电池充放电过程中不可逆活性钠损失,提升电池的首次充放电效率,进而提高电 池能量密度与循环寿命。预钠化是一种能有效提升电极材料首次库伦效率的手段, 因此开发简单且安全、低成本和适合大规模应用的预钠化方法至关重要。

(2)负极材料结构调控。硬碳的微观结构将直接影响储钠能力,首次库伦效率 和循环稳定性。调控硬碳微观结构的主要思路有两种,一是调控碳化过程,包括碳 化温度、变温速率、碳化方式等。通常认为碳化温度升高,变温速率减慢,可以给碳 层重排提供足够的能量和时间, 有利于增加硬碳结构的有序性, 减少孔隙和缺陷, 这有利于提升首次库伦效率和循环稳定性。二是通过引入一种或多种杂原子(N、O、 P、S、Li、Na、K、Ca 等)来引起微观结构的改变。通常引入阴离子(N、F、P、S 等) 可以有效的改变材料的层间距、表面润湿性、电子导电性,从而达到改善储钠性能 的目的。

(3)负极材料界面构造。硬碳材料与电解液发生的界面反应是影响钠离子电池 性能的一大关键因素,这主要是通过影响 SEI 膜的厚度和稳定性以及界面阻抗等因 素来对首次库伦效率和循环稳定性产生影响,通常可采用表面包覆、氧化物覆盖缺 陷等方式来提升钠离子电池的性能。同时,除了对硬碳材料进行改造之外,还能通 过改变电解液体系的方式来优化界面效应。实验证明,醚类电解液与生物质的硬碳 匹配程度远高于酯类电解液,在醚类电解液中硬碳负极展现出了远高于在酯类电解 液中的首次库伦效率、平台容量和倍率性能。

(4)选用合适的前驱体材料作为碳源。硬碳材料存在平衡成本和硬碳结构一致 性的问题,实验证明,生物质衍生物, 例如纤维素、木质素、蔗糖和葡萄糖等, 具有 较低的成本且不含有杂质等优点, 可以平衡成本和硬碳结构一致性的问题, 比较适 合大规模生产高品质硬碳。

3 钠电负极前景优异,跨界企业加速布局受益于钠离子电池快速放量,钠电负极材料需求旺盛,前景优异。碳基负极(硬 碳 软碳)凭借优异的综合性能,是当前时段最有望实现产业化的钠电负极材料。目 前,钠电负极原材料企业、传统锂电负极企业、钠电初创企业和各大行业跨界公司 均在加速钠离子电池碳基负极材料的研发和产业化进程,行业将进入快速发展期。

3.1 负极原材料企业向下游布局

3.1.1 华阳股份

(1)公司介绍

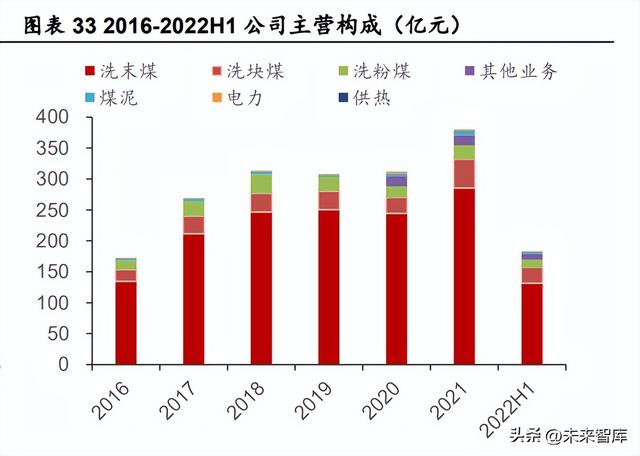

华阳股份拥有丰富的煤碳资源储备,品牌认知度高,是国内最大无烟煤上市企 业。公司主要从事煤碳、电力和热力的生产与销售,新能源发电业务及相关设备制 造,以及道路运输和设备租赁等业务。公司主要产品分为煤碳产品、电力、热力等三 大类。其中煤碳产品为优质无烟煤,可用于电力、化肥、冶金、机械、建材等行业。 电力主要用于工业生产与居民生活,热力主要用于工业加热和城市居民供暧等。公 司于 2019 年投资钠电池高新技术企业中科海纳,与其合作研发钠离子电池,向新能 源钠电领域进军。

(2)公司经营情况

2021 年公司实现营业收入 380.07 亿元,同比增长 21.89%,2016-2021 年收入 年均复合增速达15.24%。2022年上半年公司实现收入183.34亿元,同比下跌2.93%。 主要是受省属企业专业化重组影响,煤矿煤碳销售数量减少所致。利润方面,受益 于国际能源价格持续上涨及下游需求旺盛,公司利润大幅增长。2021 年公司实现归 母利润 35.34 亿元,同比上涨 134.8%。2022 年上半年公司实现归母净利润 33.24 亿元,同比上涨 188.42%。

(3)钠离子电池业务基本情况

公司率先实现钠离子电芯量产,打造钠电电芯尖端企业。根据公司公告,公司 与中科海纳合作投建的全球首批量产 1GWh 钠离子电芯生产线已正式投运。该钠离 子电芯生产线主要生产圆柱钢壳钠离子电芯、方形铝壳钠离子电芯,技术路线为铜 基层状氧化物 软碳负极,产线可根据市场情况更改工艺生产不同型号钠离子电芯。 公司项目满产后可年产圆柱钢壳电芯 4000 万只、方形铝壳电芯 98 万只,总产能 1GWh,在国内率先实现中试向量产的关键转变。目前公司推出的钠离子电池产品将 在重卡换电领域应用,之后将进一步开发煤矿井下用钠离子电池、模块化储能、家 用小储能、UPS 电源等应用产品。 提前布局上游产业,加速打造国内首条钠电全产业链。公司与中科海纳合作建 设钠离子电池正负极材料千吨级项目,其中年产 2000 吨钠离子电池正、负极材料产 线各一条,已于 2022 年 3 月试投产。此外公司与中科海纳规划建立电池 PACK 厂, 并将于 2023 年扩产 10GWh 钠离子电池所需正、负极材料。由于负极材料壁垒较 高,公司是国内少数实现钠离子电池负极材料量产的厂商,提前布局正负极材料, 打造钠电整产业链将助公司一举成为钠离子电池领域龙头企业,在钠电即将产业化 之际夺得市场先机。

3.2 锂电负极企业跨界布局

3.2.1 杉杉股份

(1)公司介绍

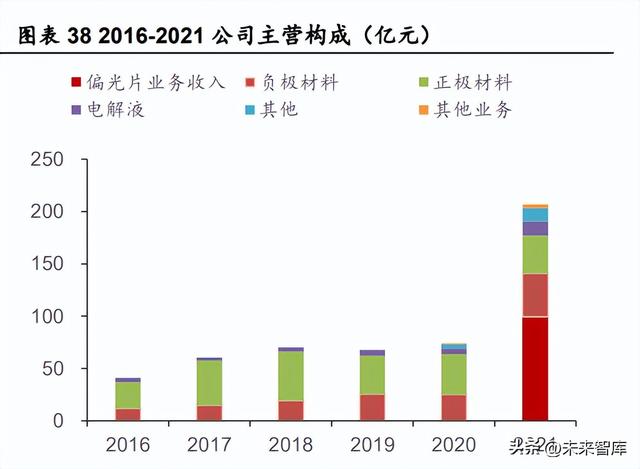

公司主要从事锂离子电池负极材料以及偏光片的研发生产与销售,目前已是锂 离子负极材料行业的龙头企业,负极材料出货量全球领先。公司现拥有上海、宁波、 郴州、宁德、湖州、包头青山、包头九原、四川眉山八大研发和生产基地,主要产品 包括人造石墨,天然石墨,复合石墨及软碳、硬碳、硅碳等,产品指标达到国际先进 水平,产品广泛应用于 3C 电池、动力电池、储能电池等领域。

(2)公司经营情况

2021 年公司营业收入达 206.99 亿元,同比增长 151.94%,2016-2021 年收入 年均复合增速达30.47%。2022年上半年公司实现收入107.72亿元,同比上升8.3%, 业绩持续向好。利润方面,受益于全球新能源汽车市场旺盛带动动力电池需求快速 增长,公司利润大幅上升。2021年公司实现归母利润33.4亿元,同比上涨2320.29%。 2022 年上半年公司实现归母净利润 16.61 亿元,同比上涨 118.65%。随着公司负极 材料产能逐步放量以及下游需求持续上升,公司业绩将持续向好。

(3)钠离子电池业务基本情况

长期负极材料技术积累赋能公司软/硬碳产品的研发,相关产品进入中试阶段。 公司于 2016 年起开启硬碳/软碳的研发工作,数年的研发积累叠加公司长期负极材 料研发经验,公司成功开发出可提高材料低温和倍率性能的硬碳/软碳产品,并通过 下游头部电芯厂商认证,分别于 2021 年和 2020 年向国内大型电池厂商批量供应硬 碳/软碳产品。目前公司正在进行硬碳石墨复合材料相关研究,已进入中试阶段。随 着公司逐步开发更多钠离子电池负极材料产品,公司在钠电负极材料行业将占据领 先地位。

3.2.2 璞泰来

(1)公司介绍

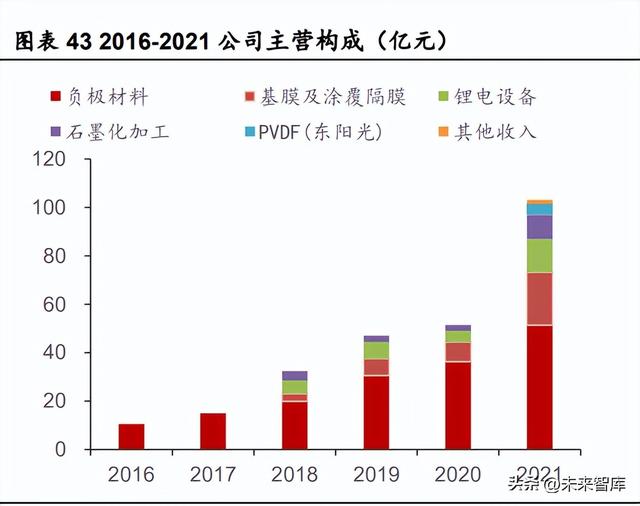

公司长期专注于新能源电池关键材料及自动化装备领域,是一家技术领先、产 品先进、管理规范的新能源电池关键材料和工艺设备的一流综合服务商。公司主要业务涵盖新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化工艺设备、 PVDF 及粘结剂的研发生产和销售、铝塑包装膜、纳米氧化铝及勃姆石,主营产品广 泛应用于消费电池、动力电池、储能电池等领域。

(2)公司经营情况

2021 年公司营业收入达 89.96 亿元,同比增长 70.35%,2016-2021 年收入年 均复合增速达 39.93%。在原材料价格上涨及国内疫情影响下,公司进一步完善一体 化产能配套,提升综合产能和物料利用率以应对外界压力。2022 年上半年公司实现 收入 68.95 亿元,同比上升 75.76 %,业绩保持高增态势。利润方面,受益于全球 新能源汽车市场需求快速增长带动动力电池及上游行业快速发展,公司利润呈爆发 式增长。2021 年公司实现归母利润 17.49 亿元,同比上涨 161.83%。2022 年上半 年公司实现归母净利润 13.96 亿元,同比上涨 80.13%。

(3)钠离子电池业务基本情况

公司正持续推进新型硬碳负极材料的研发工作,目前处于小试阶段。公司现有 石墨类负极材料部分产能可与钠电负极材料的生产共用,一旦公司完成钠离子负极 材料研发与认证,公司可加快钠电负极材料的产能建设,有望争夺钠电材料行业红 利。

3.2.4 翔丰华

(1)公司介绍

公司是专业从事锂离子电池负极材料的研发、生产和销售的高新技术企业,是 国内先进的锂电负极材料专业供应商。公司主要产品为天然石墨、人造石墨等负极 材料,产品广泛应用于动力、3C 消费电子和工业储能等锂离子电池领域。

(2)公司经营情况

受益于新能源汽车行业景气度上升带动电池端需求旺盛,公司业绩迎来高速增 长期。2021 年公司营业收入达 11.18 亿元,同比增长 168.75 %,2016-2021 年收 入年均复合增速达 31.78%。2022 年上半年公司实现收入 9.42 亿元,同比上升 146.72%,业绩持续向好。利润方面,面对原材料及石墨化成本上涨压力,公司积极 优化产线,自建石墨化车间以提高生产效率并降低成本。2021 年公司实现归母利润 1 亿元,同比上涨 122.22%。2022 年上半年公司实现归母净利润 0.93 亿元,同比 上涨 117.52 %。

(3)钠离子电池业务基本情况

公司钠离子电池实现技术突破,产品综合性能居于行业领先水平。根据公司披 露的数据,公司钠离子电池产品在实验室和小试层面已实现了正极质量比容量 140mAh/g,负极质量比容量 300mAh/g,单体 145Wh/kg 的能量密度,4000 次的循 环寿命,-20℃环境下大于 88%的容量保持率等技术结果,产品综合性能居于行业领 先水平,有望率先实现产业化进程。负极材料方面,公司采用硬碳路线,公司目前具 备硬碳材料相关技术储备,未来有望实现自供。

产能建设进程加速,向上游延伸一体化布局。公司目前规划钠离子电池产能 10GWh,其中一期 2GWh 产能拟于 2022 年年底前完成厂房及中试线的建设施工 和产品中试,并于 2023 年初完成 2GW 产能的投产。二期 8GWh 的产能,公司将 根据后续钠离子电池市场情况及公司资金情况适时逐步投入设备及产线,稳健推进 产能的逐步扩张和释放。同时,公司积极向上游延伸,加速一体化布局进度。公司目 前布局有正极材料、负极材料,并且正极质量比容达到 140mAh/g,负极质量比容量 达到 300mAh/g。钠离子电池电解液层面,公司规划了 15 万吨/年的产能,一期 5 万 吨/年、二期 10 万吨/年,其中一期计划于 2022 年 11 月份开工建设,2023 年 3 月 份投产。

3.4.2 拓邦股份

(1)公司介绍

公司主营业务为智能控制系统解决方案的研发、生产和销售,即以电控、电机、 电池、电源、物联网平台的“四电一网”技术为核心,面向家电、工具、新能源、工业 和智能解决方案等行业提供各种定制化解决方案。公司是全球领先的智能控制解决 方案商,是家电和工具行业智能控制解决方案的领导者,是新能源、工业和智能解 决方案的创新引领者。

(2)公司经营情况

2021 年,公司实现营业收入 77.67 亿元,同比增长 39.69%,2016-2021 年收 入年均复合增速达 33.57%。2022 年上半年国内疫情多地反复,公司利用国内多地 产能布局及海外工厂优势,优化产能的调配,增加对紧缺物料的备货,最大程度保障了客户订单的及时交付,实现营业收入 42.28 亿元,同比增长 16.03%。利润方面, 受益于智能控制器应用场景不断拓展,下游需求保持较高景气度,近几年公司利润 保持较稳定增长,2021 年公司实现归母净利润 5.65 亿元,同比增长 6.16%,2016- 2021 年归母净利润年均复合增速达 31.44%。2022 年上半年由于原材料成本大幅上 涨叠加公司三项费用同比增加,公司归母净利润同比下跌 42.43%,扣非归母利润同 比下跌 35.99%。

(3)钠离子电池业务基本情况

公司钠离子技术主要是电芯技术,主要应用于软包电池和圆柱电池,公司以江 苏泰兴工厂作为钠离子产业化基地,前期已有研发团队进行技术论证及多次试产, 具备批量生产能力。未来公司的钠离子电池主要应用于储能市场和两轮车市场,该 市场主要特点是低成本和长循环,正好适配钠离子的特点。但由于钠离子电池产业链仍处于初步发展阶段,公司是否量产仍需根据上游配套及下游需求情况确定。

3.4.3 百川股份

(1)公司介绍

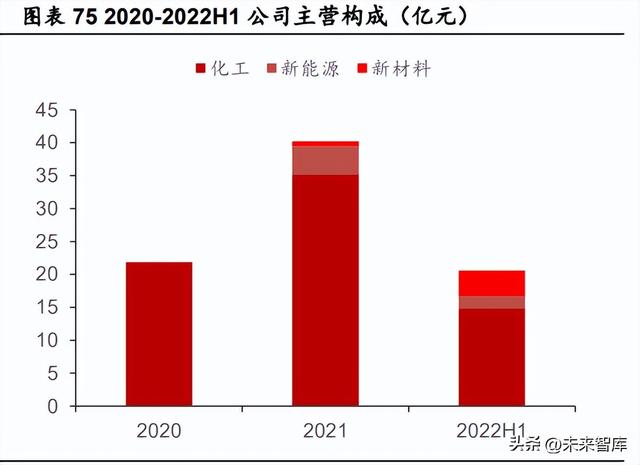

公司主营业务为精细化工、新材料和新能源。精细化工产品包括环保有机溶剂、 正异丁醛、丁辛醇、多元醇、耐高温环保増塑剂、绝缘树脂、粉末涂料单体、光固化 涂料单体等多个系列,主要应用于涂料、油墨等相关行业,产能、品质及市场占有率 位居行业前列,拥有国内国外两大市场,是多家世界 500 强化工及涂料企业长期稳 定的合作伙伴。新材料产品包括针状焦、负极材料(石墨化)、正极材料、废旧锂电 池资源化利用等多个产业项目,主要应用于电炉炼钢、新能源、新材料等领域。新能 源产品包括多种规格型号的锂离子电池、电池组以及储能系统等,产品定位于“泛储 能”应用端,覆盖大型集装箱式储能系统、工商业储能产品、户用储能设备以及通信 备电等多个应用领域。

(2)公司经营情况

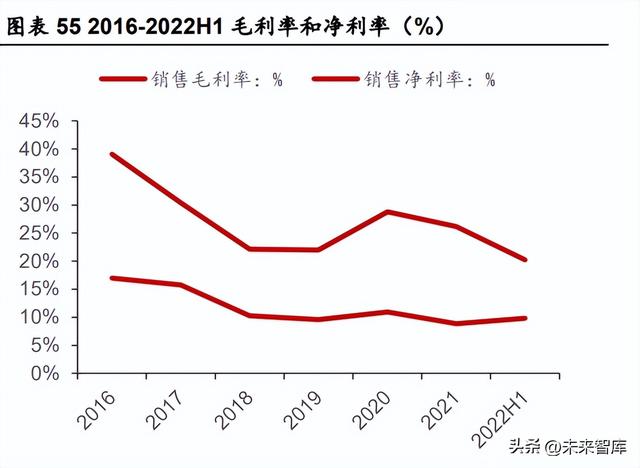

2021 年,公司实现营业收入 40.21 亿元,同比增长 83.88%,主要系公司产品 量价齐升及合并海基新能源营业收入,2016-2021 年收入年均复合增速达 14.39%。 2022 年上半年公司营业收入 20.60 亿元,较上年同期增长 3.01%,同比基本持平。 利润方面,2021 年公司实现归母净利润 2.28 亿元,同比增长 243.58%,主要系营 业收入增加、利润总额增加。2022 年上半年公司实现归母净利润 1.08 亿元,同比 增加 32.42%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

智钛公众号

智钛公众号 智钛小程序

智钛小程序