猜你喜欢

抛光液是CMP技术中的决定性要素之一,其性能直接影响被加工工件表面的质量以及抛光加工的效率。抛光液对抛光过程所产生的影响体现在物理作用与化学作用两个方面。在物理作用方面,抛光液中的磨料对工件表面材料进行机械去除,抛光液对抛光区域进行润滑以减小摩擦,并且能够吸收加工过程所产生的热量,使加工区域恒温。另外,流畅的抛光液流动能够有效带走抛光过程所产生的材料碎屑,防止划伤工件表面;在化学作用方面,常使用能够对被抛光材料进行微量化学反应的化学物质作为抛光液组分,对抛光工件表层材料进行软化和腐蚀,从而辅助机械材料去除过程。通常根据被加工材料以及所选用的抛光垫材质对抛光液成分进行配置。

常用的抛光液一般分为二氧化硅抛光液、钨抛光液、铝抛光液和铜抛光液。其中铜抛光液主要应用于 130nm 及以下技术节点逻辑芯片的制造工艺,而钨抛光液则大量应用于存储芯片制造工艺,在逻辑芯片中用量较少。以铜抛光液为例,其主要由腐蚀剂、成膜剂和纳米磨料组成。腐蚀剂用来腐蚀溶解铜表面,成膜剂用于形成铜表面的钝化膜,钝化膜的形成可以保护腐蚀剂的进一步腐蚀,并可有效地降低金属表面硬度。除此之外,抛光液中经常被添加入一些化学试剂用以调节其 pH 值,从而为抛光过程的化学反应提供一定的酸碱性环境,确保化学反应能顺利、高效地进行。

集成电路工艺的进化带来了对抛光液的各种新需求,以逻辑芯片为例,14纳米以下的逻辑芯片工艺要求的关键CMP工艺将达到20步以上,使用的抛光液数量将从90纳米时的五六种增加到二十种以上,7纳米及以下逻辑芯片工艺中CMP抛光步骤甚至可能达到30步,使用的抛光液种类接近三十种。而存储芯片由2D NAND向3D NAND的技术变革,也会使CMP抛光步骤数近乎翻倍,由此也造成市场规模在不断扩大。

在化学机械抛光过程中,抛光垫具有储存和运输抛光液、去除加工残余物质、维持抛光环境等功能。目前的抛光垫一般都是高分子材料,如合成革拋光垫、聚氨醋抛光垫、金丝绒抛光垫等,其表面一般含有大小不一的孔状结构,有利于抛光浆料的存储与流动。

抛光垫的性能受其材料特性、表面组织、表面沟槽形状及工作温度等因素的影响。在这些影响因素中,抛光垫的表面沟槽形状及寸是抛光垫性能的关键参数之一,它直接影响到抛光区域内抛光液的分布和运动,并且影响抛光区域的温度分布。抛光垫也是一种耗材,必须适时进行更换,长时间不更换的抛光垫,被抛光去除的材料残余物易存留在其中会对工件表面造成划痕,同时抛光后的抛光垫如果不及时清洗,风干后粘结在抛光垫内的固体会对下一次抛光质量产生影响。

抛光材料的世界格局

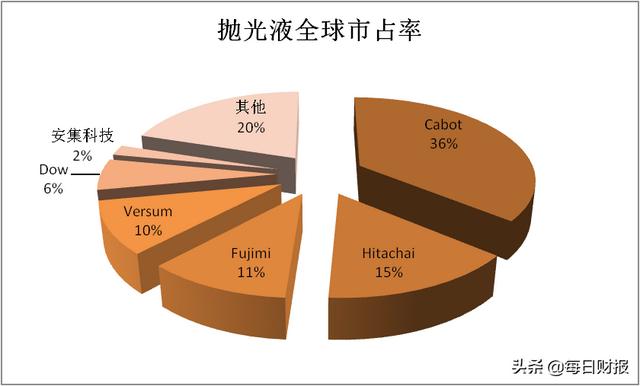

还是延续上文的思路,重点介绍抛光液和抛光垫的市场格局。从抛光材料诞生以来,全球化学机械抛光液市场就主要被美国和日本企业所垄断,具体包括美国的Cabot、Versum、Dow 和日本的Hitachi、Fujimi。其中,Cabot全球抛光液市场占有率最高,但是市场份额却在不断下滑,从2000年的约80%下降至2018年约36%,并没有形成强者恒强的格局,表明全球抛光液市场正朝向多元化发展,地区本土化自给率不断提升。国内企业中的安集科技成功打破国外厂商的垄断,率先实现进口替代,使中国在该领域拥有了自主供应能力,但占比仅有2%,还没有形成全球竞争实力。

本土企业中在抛光液和抛光垫领域各关注一家公司——安集科技和鼎龙股份。其中安集科技的产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域,而化学机械抛光液是公司的核心业务,营收占比 80%左右。目前公司在 130-14nm 技术节点实现规模化销售,10-7nm 技术节点产品正在研发中,打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,在半导体材料行业取得了一定的市场份额和品牌知名度,是国内CMP抛光液领域毋庸置疑的龙头,积累了众多优质客户资源,包括中芯国际、台积电、长江存储等。从未来的发展空间来看,全球CMP抛光材料市场约22亿美元,而安集科技2019年这一细分领域的收入规模仅 2.36 亿元人民币,这和中国第三大半导体材料市场的规模显然不匹配,未来国产替代仍有非常大的成长空间。

湖北鼎龙控股股份有限公司创立于 2000年,以电荷调剂、聚合碳粉等产品起家,逐步做强做大。公司2013年立项 CMP 抛光垫,并被纳入了“02”专项,负责中芯国际子课题20-14nm 技术节点CMP抛光片产品的研发任务。从2019 年开始公司CMP抛光垫产品快速放量,业务拐点曙光初现,2019全年,公司的CMP垫营收约1233万元。2020年CMP抛光垫产品已经导入国内领先下游存储芯片、功率芯片以及逻辑芯片等重要晶圆制造商,其中公司的28nm 以上8英寸抛光垫获得国内存储大厂商量产订单。一季报显示,公司Q1的抛光垫营收为809万元,已完成去年全年的65%。根据全球CMP材料领先企业Cabot市场预估,预计未来全球CMP市场复制增长率约6%。随着未来国内晶圆厂大幅投产,测算预计未来5年中国 CMP 垫市场规模增速可超10%,至2023年可达约4.40亿美金。

公开资料显示,中国纯晶圆代工市场规模增速全球最高,高达到41%,市场规模增长至106.9 亿美元,已经成为全球第二大晶圆代工市场。2018-2019年,中国新建晶圆厂数量达到高峰, 2020年新建晶圆厂累计将达到20座。全球晶圆产能向中国大陆转移趋势明显,带动中国市场对上游半导体材料的需求。相对国内市场晶圆制造材料的巨大需求,国产半导体材料供给缺口巨大,国产化率只有 20%左右,抛光材料细分市场国产化率更是不足15%,国产替代需求强烈,后期逐步导入国内产业链的公司将有望迎来业绩的爆发,感兴趣的朋友可以持续追踪。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

智钛公众号

智钛公众号 智钛小程序

智钛小程序