猜你喜欢

资料来源:《金刚石与磨料磨具工程》稿约[J].金刚石与磨料磨具工程,2004(02):4.,中金公司研究部

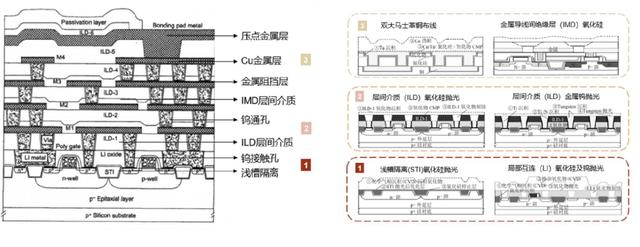

► 在前道加工领域,CMP主要负责对晶圆表面实现平坦化。晶圆前道加工环节通主要包含光刻、刻蚀、显影、薄膜沉积、等多个步骤,每种工艺都会被重复多次使用,CMP则主要用于衔接不同薄膜工艺,其中根据工艺段来分可以分为前段制程(FEOL)和后段制程(BEOL),前段制程工艺主要为STI-CMP和Poly-CMP,后段制程工艺主要为介质层ILD-CMP、IMD-CMP以及金属层W-CMP、Cu-CMP等。

► 在后道封装领域,CMP工艺也逐渐被用于先进封装环节的抛光,如硅通孔(TSV)技术、扇出(Fan-Out)技术、2.5D转接板(interposer)、3D IC等封装技术中对引线尺寸要求更小更细,因此会引入刻蚀、光刻等工艺,而CMP作为每道工艺间的抛光工序,也得以广泛应用于先进封装中。

图表:CMP各工艺环节示意图

资料来源:李思,张雨.化学机械抛光技术发展及其应用[J].电子工业专用设备,2019,48(05):1-6 20.,中金公司研究部

不同性能的器件对平坦化程度的要求不同,具体可分为表面平坦化(间隙填充)、区域平坦化和全部平坦化。随着工艺节点的演进,传统机械抛光法无法解决表面起伏带来的断线、短路、断路等问题,因此引入了硼磷硅玻璃回流法、旋涂玻璃反刻法、光刻胶反刻法等,实现了局部表面平坦化,但随着工艺节点逐渐发展到0.25μm/0.35μm时,如果晶圆制造过程中无法做到纳米级全局平坦化,既无法重复进行光刻、刻蚀、薄膜和掺杂等关键工艺,同时随着铜双大马式革工艺的使用,CMP成为了半导体制造必不可少的技术之一。

图表:平坦化工艺分类及对比

资料来源:安集科技官网,中金公司研究部

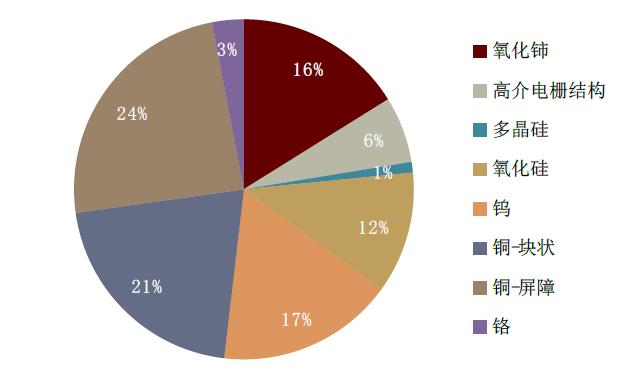

根据Techcet预计,2021年抛光液市场中占比最高的为铜抛光液及铜阻挡层抛光液,其占比分别为21%和24%,合计占据45%市场份额,随着半导体制程节点越来越先进,铜互连技术在多重布线层中占比越来越高,推动了相关抛光液市场的发展;其次为钨抛光液,占比17%,主要受存储单元堆叠层数越来越高影响所致;氧化铈及氧化硅抛光液分别占比16%和12%,其余7%则为高介电栅结构及多晶硅抛光液。

图表:2018-2021年全球各类抛光液市场

资料来源:Techcet,中金公司研究部

图表:2021年预测各类抛光液市场占比

资料来源:Semi,中金公司研究部

驱动因素1:晶圆制造产能扩建带动CMP材料需求

在5G、物联网、智能汽车、云服务等下游旺盛需求的驱动下,全球晶圆厂积极扩产。根据SEMI数据预测,2024年全球8英寸晶圆月产能预计将达到660万片,相较于2020年的565万片,增幅17%,2024年全球12英寸晶圆厂数量相比2020年将至少新增38家,达到161家,同时12英寸晶圆月产能也将增加约180万片,达到700万片以上。

同时,中国大陆晶圆产能大幅提升,国产化进程快速推进。根据SEMI预测,从2019年到2024年,全球至少新增38座12英寸晶圆厂,其中中国新增19座(中国台湾11座、大陆8座),占新建总数的一半,中国12英寸晶圆产能的全球份额,也将从2015年的8%提高到2024年的20%,预计产能将达到月产150万片。无论是成熟制程还是先进制程的产能扩建,对全球和中国CMP材料市场都具有强力的拉动作用。国内厂商在巩固成熟制程的市场同时,通过自身技术升级来争取广大的先进制程市场。

图表:2013-2024E全球200mm晶圆产能/晶圆厂数量

资料来源:各公司官网,中金公司研究部

CMP抛光液:行业竞争相对较分散,国内厂商迎来追赶机遇

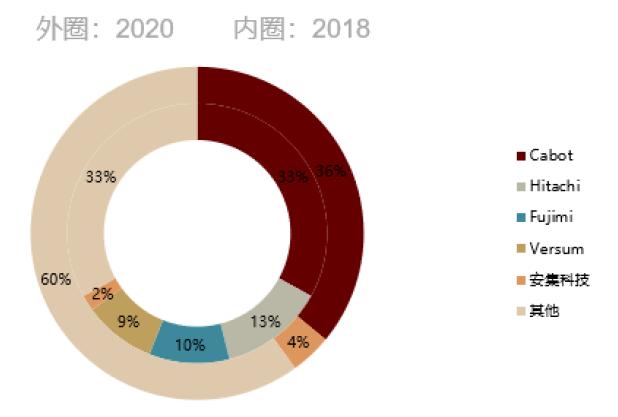

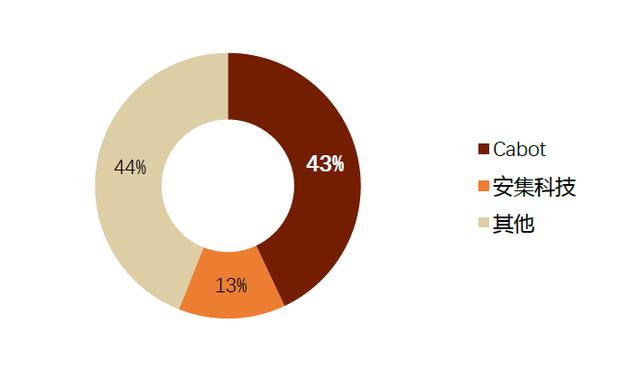

抛光液方面,由于抛光液种类繁多,市场竞争格局相对较分散,全球龙头企业为Cabot,根据Semi统计,2018年抛光液市场主要参与厂商为Cabot(33%)、Hitachi(13%)、Fujimi(10%)、Versum(9%)、其他还包括Dow、DuPont、Rodel、Eka,Hinomoto Kenmazai,韩国ACE等公司,海外企业合计占据全球90%以上的市场份额,国内代表企业为安集科技,占全球市场份额2.4%,国内市场主要为Cabot主导,根据Cabot数据统计,2018年中国市场Cabot占43%份额,安集科技占13%份额,其余44%为其他海外企业占据。2020年Cabot在抛光液领域收入达4.81亿美元,市场份额提升至36%,安集科技收入达3.75亿元,市占率提升至4.2%。

图表:全球抛光液市场份额

资料来源:Semi,Cabot官网,中金公司研究部

图表:2018年国内抛光液市场份额

资料来源:Semi,中金公司研究部

► Cabot Microelectronics(CCMP.O,未覆盖)

Cabot Microelectronics Corporation 成立于1999年,为全球领先的CMP抛光液供应商和第二大CMP抛光垫供应商,其主要产品为电子材料(80%)及高性能材料(20%),其中电子材料中主要为CMP抛光液、抛光垫及其他电化学材料,高性能材料中主要为炭黑材料、纳米胶等。Cabot早在2000年之前即实现钨抛光液、电介质抛光液等化学机械抛光液的产业化,具有先发优势和规模优势,产品覆盖铝、铜、钨等金属抛光液以及介电层抛光液、硅抛光液等,产品线覆盖齐全。

图表:Cabot产品线布局

资料来源:Cabot Microelectronics,中金公司研究部

尽管Cabot为行业龙头,且大幅领先于行业第二名企业,但其市场份额呈逐渐下滑状态。我们根据抛光液行业规模及Cabot披露的抛光液收入测算,2011年公司全球市占率约50%,至2020年公司份额已下滑至36%。我们认为原因为随着制程的演进,抛光液的种类一直在扩展,由原先的4-5种已逐渐发展到30余种,技术难度也变得较为复杂,客户的需求也逐渐多样化,龙头公司很难在所有细分领域掌握核心技术形成垄断,满足所有客户需求,因此多数企业选择深耕某一细分领域,这同时也给了新进入者切入市场的机遇与挑战。

► 安集科技(688019.SH)

安集科技为国内抛光液领先企业,公司主要产品为CMP抛光液及功能性湿电子化学品,其中CMP抛光液覆盖介电材料(二氧化硅、氮化硅)抛光液,钨抛光液,铜及铜阻挡层抛光液等,产品线齐全,公司打破了国外厂商对集成电路领域化学机械抛光液的垄断,位列国内半导体材料第一梯队。公司多位核心技术人员出自CMP行业龙头Cabot Microelectronics,在半导体材料积累了数十年的丰富经验和先进技术,且团队稳定,曾作为项目责任单位完成了“90-65nm集成电路关键抛光材料研究与产业化”及“45-28nm集成电路关键抛光材料研究与产业化”两个国家“02立项”项目,目前公司化学机械抛光液已成功用于130-14nm逻辑芯片工艺、存储芯片工艺和三维集成工艺,10-7nm技术节点产品正在研发中。2020年公司CMP抛光液收入达3.75亿元,市场份额约4.2%。

CMP抛光垫:行业呈一家独大格局,国内厂商积极培育国内供应商

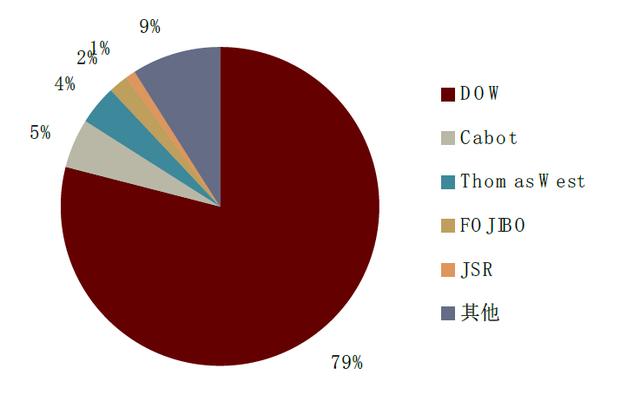

抛光垫产品种类相对抛光液较单一,因此市场竞争也较为集中。目前全球抛光垫市场主要被美国厂商陶氏化学垄断,2018年市场份额接近80%,其他供应商包括Cabot(5%)、TWI(4%)日本东丽、3M、中国台湾三方化学、美国Cabot 等公司,国内鼎龙股份在该领域较为领先,实现从零到一的突破。

抛光垫领域呈一家独大的竞争格局,主要原因为抛光垫产品大致分为硬垫和软垫两种,在硬垫领域过去制程演进的过程中不同的技术节点对于抛光垫的变化不是非常大,龙头公司相对容易保持产品的一致性、垄断性、和稳定性,但同时正是因为在集中度如此高的情况下,对于国内厂商而言,为抑制海外厂商对国内有过高议价权,或将更愿意培养备选供应商,尤其是国内供应商,因此对国内已实现零一突破的企业,国内下游厂商或将更积极配合其开发认证。

图表:全球CMP抛光垫市场格局(2018年)

资料来源:Semi,中金公司研究部

风险提示

国产化进展不及预期

在供应链安全日益紧迫的情况下,国内供应商正在积极导入国产半导体设备材料供应商,因此也给国内厂商提供了发展机遇,若行业整体国产化趋势放缓,或下游客户对国产替代紧迫程度放缓,将影响国内半导体设备材料企业收入及利润的释放。

晶圆产能扩张不及预期

我们认为国内晶圆代工厂商、存储器厂商甚至部分计划采用Fab-lite模式的芯片设计厂商有望保持产能的高速扩张,若下游晶圆厂产能扩张不及预期,则将导致国产设备材料每年的采购额大幅下降,影响其收入及利润。

行业竞争加剧风险

由于国内CMP企业整体布局时间较短,较海外龙头企业仍有一定的技术差距,若海外企业加大研发投入或通过兼并购增加公司规模及研发实力,可能会导致国内企业竞争加剧。

文章来源

本文摘自:2021年11月16日已经发布的《半导体材料系列一:下游扩产叠加技术进步,CMP材料和设备迎发展机遇》

李学来 SAC 执业证书编号:S0080521030004 SFC CE Ref:BRH417

吴 頔 SAC 执业证书编号:S0080519040001 SFC CE Ref:BPK521

江 磊 SAC 执业证书编号:S0080121100009

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

智钛公众号

智钛公众号 智钛小程序

智钛小程序