猜你喜欢

一 前言

在探讨锂电正极材料磷酸铁锂赛道之王的前篇文章《磷酸铁锂双雄会》之中,我们曾详细分析了该赛道的前景和有潜力成为赛道王者的两家公司德方纳米和湖南裕能的基本面情况。在当前及未来三年的供需状况下,得出了产能为王的基本结论,同时探讨了德方纳米投资项目的进退与宁德时代业务布局的协同以及德方纳米大幅度扩产带来的现金流的问题。公司前期的对外投资公告中确有语焉不详之处,故其中有些推演需要更多的信息来佐证。

二 精彩的问答

A.灵魂之问

9月7日,深圳证券交易所创业板公司管理处以2021 年 6 月 17 日至 9 月 7 日期间,公司股价累计涨幅达 161.76%,较同期创业板综指偏离度较大为理由,对德方纳米下发了关注函,对德方纳米的过去、现在和未来进行了7个问题的灵魂拷问。此时,距公司发布《关于签订年产10 万吨新型磷酸盐系正极材料生产基地项目框架合作协议的公告》《关于签订年产20万吨磷酸铁锂前驱体项目框架合作协议的公告》仅三个工作日。深交所在关注函中明确要求德方纳米在9月10日之前对问题一一作答并且公告。

深交所关注函的问题,文字表述详尽务实,限于文章篇幅,无法原文逐字引用。这里作者尝试做一下归纳总结:

问题一主要关注上述两个新增投资项目的可行性、执行步骤、财务和运营风险;

问题二主要关注2020年以来公司多项签订对外投资协议或合作协议的执行情况。包括要求逐项披露项目进展和资金使用、对业务经营和财务业绩产生的实际影响、预计效益兑现等情况;

问题三主要关注公司偿债能力,要求说明是否存在短期偿债压力,是否存在债务违约等风险及拟采取的应对措施;

问题四主要关注公司存货跌价准备是否计提充分;

问题五主要关注影响公司股票交易价格的市场宏观情况、行业情况、生产经营等情况的重大变化,披露信息的充分性(是否应披尽披,是否存在筹划中的重大事项或其他对公司股票交易价格可能产生较大影响的市场传闻、热点概念等),并要求对股价上涨提出风险提示;

问题六主要关注公司关键持股主体(控股股东、实际控制人、持股5%以上股东、董监高及其直系亲属)交易行为和减持计划的合规性(含最近3个月买卖公司股票的情况,未来3个月内是否存在减持计划及减持计划具体内容),是否存在内幕交易、操纵市场等情形;

问题七主要关注公司信息披露的公平性和准确性(是否存在误导性陈述)。

我们将深交所的关注问题进一步简化和分类。问题一关注未来拟投资项目预期的必要性、可行性、盈利性和风险性;问题二关注历史投资项目的可靠性;问题三和四关注公司财务状况:偿债能力和存货计量;问题五和七关注公司信息披露质量:充分性、公平性和准确性;问题六关注公司关键持股主体交易行为和减持计划的合规性。

深交所的关注问题,从监管者角度出发,字字珠玑,针针见血,问题切中要害。目的是协助市场参与者获得公司业务规划、运营现状和未来展望等方面的全面信息,从历史回顾到现状评估再到延展未来,有助于对公司的基本面形成更为科学和完整的判断。

B.坦然之答

德方纳米经过紧锣密鼓准备的回复公告,终于在9月10日晚间按照深交所要求踩点报到。下面我们将根据我们整理的问题归类来逐一分析。

B1.未来拟投资两个项目预期的必要性、可行性、盈利性和风险性

B1.1必要性。随着磷酸铁锂材料在新能源汽车及储能领域需求的爆发,2021年上半年公司产能利用率保持在较高状态,达到92.41%,产品处于供不应求的状态。为满足日益增长的客户需求,弥补公司当前的产能缺口,公司紧跟行业步伐,抓住市场机遇,不断提高正极材料的产能规模,在此背景下,公司筹备建设年产20万吨磷酸铁锂前驱体项目和年产10万吨新型磷酸盐系正极材料生产基地项目。

年产20万吨磷酸铁锂前驱体项目主要目的在于降本增效。公司将“技术降本”作为重要的降成本策略。年产20万吨磷酸铁锂前驱体项目的产品主要自用,不对外销售,公司建设该项目主要是为了满足公司现有及正在建设的正极材料产能的需求,发挥规模优势,降低公司正极材料生产成本。公司目前已建设完成的正极材料产能为12万吨/年,目前正在建设的宜宾德方时代项目和曲靖德枋亿纬项目的正极材料产能为18万吨/年,上述磷酸铁锂项目建设完成后,公司的正极材料产能将达到30万吨/年,对前驱体有较大的需求。

年产10万吨新型磷酸盐系正极材料生产基地项目主要是为了实现技术领先。公司始终将研发创新视为保持核心竞争力和市场领先地位的关键驱动力。新型磷酸盐系正极材料为公司新开发的一款正极材料,该材料对比磷酸铁锂具有更高的电压平台,显著提升电池的能量密度,且保留了磷酸铁锂电芯的安全性及低成本特性,被认为是磷酸铁锂的升级产品。公司将成熟的磷酸铁锂液相法生产工艺应用在新型磷酸盐系正极材料的生产上,并结合公司的非连续石墨烯包覆技术和纳米化技术优势,开发出了新型磷酸盐系正极材料的生产工艺,产品的性能优异。

B1.2可行性。技术上,公司内部于2020年开始探索前驱体降成本工艺,经过工艺开发及中试验证,成功开发出了低成本的磷酸铁锂前驱体生产工艺;2021年上半年成功解决了新型磷酸盐系正极材料开发的关键技术难题,具备了产业化的条件。公司认为两个项目符合国家产业政策支持,符合公司的发展战略规划,项目的实施有利于进一步扩大公司正极材料的产能,弥补产能缺口,满足下游市场需求;项目的实施能够发挥协同优势,提高公司的盈利能力,进一步增强公司的市场竞争力,有利于公司的长远发展。

B1.3盈利性。如前所述,年产20万吨磷酸铁锂前驱体项目对盈利增加的贡献主要在于降本增效。而年产10万吨新型磷酸盐系正极材料生产基地项目实施后,一方面将公司总体产能再次提升至35万吨每年,比原规划30万吨产能净增5万吨,增加产能就是增厚收益;另一方面,这10万吨产能由于是磷酸铁锂的升级产品,有望获得高端产品溢价,进一步增厚公司收益。

B1.4风险性。项目实施的外部风险主要是:尚需政府部门立项核准及报备、土地公开出让、环评审批、能评审批和施工许可等前置审批手续,如因国家或地方有关政策调整、项目审批等实施条件因素发生变化,该项目的实施可能存在变更、延期、中止或终止的风险。项目实施的内部风险主要是:投资资金来源为公司的自有资金或自筹资金,资金能否按期到位存在不确定性,投资、建设过程中的资金筹措、信贷政策的变化、融资渠道的通畅程度将使公司承担一定的资金财务风险,在项目建设过程中存在资金筹措无法及时到位而导致项目无法实施的风险。融资到位的情形下,建设过程中公司资本负债率可能会有所上升,货币资金储备可能会有所下降,在一定程度上影响公司的表观财务状况。

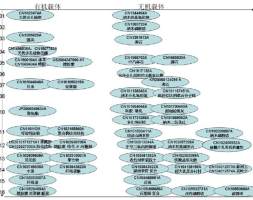

B2.历史投资项目的可靠性

2020年以来,公司签署并公告的对外投资协议及合作协议涉及的项目情况如下(货币单位:人民币万元):

德方纳米是目前拥有专业技术、掌握生产工艺并且能够实现大规模量产磷酸锰铁锂正极材料的唯一公司。另外,除了升级原有的磷酸铁锂正极材料应用场景之外,磷酸铁锰锂还可以用于三元正极材料的改性,以提升其稳定性,一旦生产工艺成熟,将打开高端电动汽车锂电池正极材料的市场。

A2.产能总量和结构的优化

下表是根据最新信息整理的德方纳米产能释放进度表。正如我们在《磷酸铁锂双雄会》中反复强调的,在供给偏紧的供需格局中,现实产能是盈利的关键。今年是公司产能投放的第一个大年,而规划至2023年的合计40万吨总产能,由于较高比例的产能规划(合计28万吨)尚未进入基建阶段,按正常的扩产周期1.5-2年推算,进入达产状态预计要到2023年,故2023年将是公司的第二个产能释放大年,也将是盈利大幅度增长的一年。

另外由于新型磷酸盐正极材料在能量密度上的提升,将提升整体产量的质量,我们将其视为磷酸铁锂正极材料的高端产品,在整个产量中的占比达到31.25%。达产时大概率会成为达到同等性能的该项正极材料的国内独家供应,享受技术溢价,提高公司的毛利和净利水平。

B.王者的王道

当下,德方纳米仍是A股磷酸铁锂细分赛道唯一的上市公司。基于公司在技术实践上不断突破和产业化应用,实质上引领了这个细分赛道的发展。湖南裕能的总体产能规划,在数量上超过了德方纳米,我们假设其权益产能的占比与德方纳米的合资项目相当,那么湖南裕能的中期权益产能为39万吨。基于德方纳米技术上、产品结构上和成本上的优势,将抵补届时产能的略小差距,在盈利能力上趋同,且德方纳米的产能释放节奏相对更加平稳和快速,所以笔者认为磷酸铁锂赛道的王者潜龙在田。

B1.融资需求测算

下表是未来两年德方纳米的固定资产投资资金需求。考虑到目前公司账面现金仅能满足日常运营的部分需求,后续固定资产投资的资金需求和增量的运营资金需求仍需要通过融资实现,笔者仍维持在《磷酸铁锂双雄会》中提出的,公司至少需要在未来两年融资60亿元的判断。

B2.盈利预测

6月底至今,磷酸铁锂主要原材料(成本占比65%以上)碳酸锂价格涨幅为88%,而同期磷酸铁锂价格的涨幅为25%,由于原材料存货准备的先期性和磷酸铁锂价格向下游传导的滞后性,预计2021年德方纳米按季的毛利率和净利率水平仍将维持环比上升或不降。但原料和产品价格涨幅如果中期不对称,则会压制磷酸铁锂行业的毛利率和净利率水平,2022年和2023年的净利率水平预期维持在10%已经较为理想。

2021年,上半年出货量3.11万吨(产能利用率92.41%),以下半年逐步爬坡平均年化产能,预计下半年出货量6万吨左右,均价6.3万元,净利率10%左右计算,合计全年预期盈利在5亿元左右;

2022年,以满产满销权益产能11.2万吨,均价6.5万元,净利率10%左右计算,预期盈利在7-8亿之间;

2023年,以满产满销权益产能22万吨(考虑产能爬坡的影响,年内预期新增产能按10万吨实际年化产能计算),均价6.5万元,净利率10%左右计算,预期盈利在14亿左右。

2024年,以满产满销权益产能32万吨,均价6.5万元,净利率10%左右计算,预期盈利在20亿左右。

根据上述的盈利预期,2021-2024年德方纳米的净利润复合增速在30-35%左右。

五 结语

技术是资金的杠杆,是高端制造和小巨人企业巨大的护城河。对于技术上实现了较高壁垒的公司来讲,融资扩产并不是一道难题,真正困难的是对产业变迁的前瞻判断和运筹帷幄。

奠定王座的,除了偏紧供应格局下的产能兑现,一定还有战略的前瞻和技术引领的实现。现状来看,德方纳米的管理层始终在战略性的推动技术工艺改进和产能扩张的正向循环。对于德方纳米来讲,2023年之后业绩才是飞龙在天,至于届时股价是否已经飞天,我们密切关注吧。同时,我们还需要观察,产品价格超预期可能带来的交易机会。但最重要的提醒是:左侧合理估值建仓要忍耐,右侧加仓要果断,逻辑改变要迅速脱身。

智钛公众号

智钛公众号 智钛小程序

智钛小程序