猜你喜欢

获取报告请登录未来智库www.vzkoo.com。

一、硅基负极:下一代产业趋势1.1、石墨类负极接近容量极限,硅基材料是下一代负极

负极材料在锂电池充电过程中主要起储锂作用,其脱嵌锂电压和比容量对电池能量密度 影响较大。优异的负极材料需同时具备低的脱嵌锂电压、高的比容量以及良好的倍率特 征和循环性能。

电池的能量密度:_ = _ ∗ _/(_ _ ) ∗ (_ − _ ) ∗

其中,、、、、、K,分别为电池的能量密度、正极比容量、负极比容量、 正极平均电压、负极平均电压以及正负极活性材料的质量与电池总质量比值。

负极材料种类较多,可分类碳材料和非碳材料两大类。前者包括人造石墨、天然石墨等 石墨类碳材料以及软碳、硬碳等无定型碳材料;后者包括硅基、锡基、钛基等合金型材 料。不同材料性能特征差异明显:

➢ 石墨类碳材料为插入型负极材料,储锂过程锂离子以固溶或者一阶相变进入材料的 主体结构,主体结构基本不变,具有较好的放电循环稳定性,目前商业化应用以人 造石墨及天然石墨为主。

➢ 无定形碳材料应用较少,包括硬碳及软碳材料。其中硬碳材料首周效率低、低电位 储锂倍率性能差、全电池满充电态易于析锂、压实密度低。软碳材料首周不可逆容 量较大,对锂平均电位较高,压实密度低,能量密度偏低。

➢ 非碳材料为合金化型负极材料,储锂过程通过合金化反应,因此比容量高,但由于 锂离子通过与材料加成反应形成合金相,造成材料相结构变化,导致颗粒粉碎及其 表面的固相电解质层重复形成从而引起容量的损耗和循环性能较差等问题,目前商 业化应用主要通过纳米化及碳包覆等技术形成复合材料。硅基负极材料在合金类负 极材料中具备最高的比容量、最低的脱嵌锂电压,且储量丰富,最具备大规模商业 化应用前景。

1.2、固有性能劣势掣肘应用,材料及电池体系优化是关键

由于硅材料在充放电过程中与锂合金化反应,存在严重的体积效应,导致循环性能及库 伦效率较差,大规模商业化仍存掣肘。硅材料在储锂过程与锂离子加成反应形成合金相, 因此存在严重的体积效应。在充电过程中膨胀率可达 300%(碳材料只有 16%),放电 时体积收缩,反复的体积变化容易引致硅颗粒破裂、材料粉化、极片脱落等问题,从而 导致循环性能较差。

同时在膨胀过程中容易导致负极表面的 SEI 膜(固体电解质界面膜,避免因溶剂分子共 嵌入对负极材料造成破坏)破碎,而在放电过程中 SEI 膜重新形成。因此硅表面的 SEI 膜始终处于破坏-重构的动态过程中,最终导致 SEI 膜厚度持续增加,界面阻抗升高,活 性物质消耗,致使容量衰减,库伦效率较差。

➢ 硅碳负极材料:将纳米硅与基体材料通过造粒工艺形成前驱体,然后经表面处理、 烧结、粉碎、筛分、除磁等工序制备而成。目前商业化应用容量在 450mAh/g 以下, 成本较低,虽然首效相对较高,但循环寿命较差,主要用于 3C 数码领域。

➢ 硅氧负极材料:将纯硅和二氧化硅合成一氧化硅,形成硅氧负极材料前驱体,然后 经粉碎、分级、表面处理、烧结、筛分、除磁等工序制备而成。目前商业化应用容 量主要在 450-500mAh/g,成本较高,虽然首效相对较低,但循环性能相对较好, 主要用于动力电池领域,特斯拉即使用硅氧负极掺混人造石墨方式应用。

硅基负极材料的制备工艺复杂,无标准化工艺,技术壁垒高。硅基负极材料的技术难度 主要在硅材料纳米化及与硅碳复合材料的制备工艺方面。由于硅基材料的固有缺陷,材 料层面需纳米化、碳包覆等综合处理,工艺复杂,目前行业仅少数企业掌握,且各家工 艺均不同,目前没有标准化工艺,要保证高一致性、高安全性、高循环性和低膨胀的同 时,稳定批量生产难度大。当前采用较普遍的制备方法主要有化学气相沉积法、机械球 磨法、溶胶凝胶法、高温热解法,其中前两者适合于工业化生产。

电池体系优化:由于硅基负极的膨胀特性,电池体系需针对优化,如 PAI/PTFE 新型粘 结剂,以及 VC、FEC 等新型电解液添加剂的使用。

➢ 粘结剂:由于硅基材料巨大的体积效应,粘结剂应具有较高的导电性和机械延展性, 以保持在循环过程中负极结构的完整性,同时保持电极的高导电性。高模量的粘结 剂有利于硅基材料的循环性能。

➢ 电解液:由于硅基材料巨大的体积效应,会导致材料表面的 SEI 膜不断破碎-重构, 消耗锂离子,从而导致材料的循环性能降低。FEC 添加剂可在硅基负极形成紧致且 具备优异导锂性能的 SEI 膜,高含量的 FEC 添加剂可以有效提升性能。

➢ 导电剂:导电剂需要具有良好的导电性能的同时还需要较大的长径比,在电极体系 中形成三维导电网络,在循环过程中硅基负极不会与导电剂发生脱离,保持电极高 导电性。

材料企业:

国际厂商:主要包括日立化成、三菱化学、昭和电工、信越化学、韩国 GS 公司等企业, 其中日立化成最为领先,最先匹配松下供应特斯拉。

国内厂商:贝特瑞硅基负极性能最为领先,已进入松下供应链,为特斯拉的动力电池配 套,领先同行。杉杉股份、正拓能源等具备了生产能力,除此之外,江西紫宸、星城石 墨、斯诺等也都在积极推进硅碳负极的产业化,各自也有产品。

➢ 贝特瑞:硅基负极材料研发 2006 年起步,在国内率先实现技术突破,2013 年通过 三星认证并开始批量出货。公司同时供应松下、LG、三星,并已进入特斯拉供应链, 是特斯拉核心供应商。目前公司硅碳负极已开发至第三代产品,比容量从第一代的 650mAh/g 提升至第三代的 1500mAh/g,正在开发第四代硅碳负极材料产品;硅氧 负极部分产品比容量达到 1600mAh/g 以上。公司硅基产品具备高容量、低膨胀和 长循环的特点,技术领先国内同行 2-3 年,目前硅基负极产能 3000 吨。

➢ 杉杉股份:硅基负极材料研发始于 2009 年,2017 年硅基负极实现量产,目前圆柱 电池用硅氧材料正在进行中试,计划进入海外圆柱电池客户,可用于电动工具和电 动汽车。EV 用硅氧材料已进入整车企业测试,2017 年底硅基负极产能 4000 吨。

➢ 璞泰来:积极推进硅氧/硅碳等新产品的性能改善、首次效率提升和制作工艺研发。 已与相关单位签署了硅碳专利合作和使用授权,重点推进硅碳、硅氧的研发和产业 化。

➢ 正拓能源:2014 年开始研发硅碳负极材料,2018 年产能达 2000 吨。

➢ 星城石墨:已建设完成中试产线,进行成品试生产。

➢ 斯诺实业:目前比容量 400~450mAh/g 的产品已完成小试开发,处于中试和量产准 备阶段。

二、特斯拉电池新技术推进,有望加速硅基负极应用

二、特斯拉电池新技术推进,有望加速硅基负极应用2.1、合作 并购,特斯拉推进电池新技术量产

特斯拉动力电池自产项目“Roadrunner”已正式启动,预计 5 月电池日将公布技术细 节。纵观特斯拉自产电池业务布局主要分为三步:

1)与松下合资积累电池大规模量产经验。特斯拉与松下合作始于 2009 年,创新将圆柱 电池应用于汽车,能量密度遥遥领先同行。2014 年 7 月,为保障动力电池供应并降低成 本,特斯拉与松下共同投资 50 亿美元在美国内华达州建设超级工厂 Gigafactory,并于 2017 年开始量产,产能逐步爬坡,目前产能约 35GWh。通过与松下合资建厂,特斯拉 积累了动力电池大规模量产经验。

2)前沿基础研究通过新型配方实现电池性能优化。2016 年,特斯拉与杰夫·戴恩(Jeff Dahn)团队达成独家电池研究协议,杰夫·戴恩是三元材料技术开创者,主要集中于高 镍正极及电解液性能优化,论文中包括高镍正极的包覆改性以及新型电解液添加剂开发 降低副反应,改善循环性能。通过与杰夫·戴恩的合作,为自产电池性能优化奠定基础。

3)工艺与设备一体,通过收购解决自产电池量产的最后一步。新工艺环节,2019 年 5 月特斯拉完成超级电容器厂商 maxwell 的收购,maxwell 在干电极及预补锂技术领域具 备领先的工艺经验和专利优势,有望大幅提升动力电池性能。设备环节,2019 年 10 月 完成加拿大 Hibar Systems 收购,Hibar Systems 以精密计量泵业务起家,具备锂电池设 备生产线研发和制造能力。工艺和设备息息相关,尤其对于新工艺技术量产,设备的配 合至关重要。

通过合作和并购,特斯拉完成了从前沿基础研究到大规模量产所需的工艺和设备的全面 布局。新型电池技术预计除了正极、电解液方面的性能优化以外,采用干电极 预补锂 技术有望加速硅碳负极的商业化应用。

2.2、干电极 预补锂,有望突破硅基负极规模应用瓶颈

干电极相比湿电极的技术区别主要在于:

➢ 湿电极技术:将活性材料、导电剂、粘结剂添加溶剂(通常为 NMP)高速搅拌混合 均匀,再用涂布机将浆料涂在集流体上并烘干,在涂布过程中溶剂被蒸发去除。NMP 有毒,需回收、纯化和再利用。

➢ 干电极技术:干电极工艺更简单,不使用溶剂,将活性材料、导电剂、固体粘结剂 (PTFE)通过挤出做成薄膜,再通过热辊压模式与铜箔复合。

干电极技术可有效解决硅碳负极的商业化应用瓶颈。硅基负极的商业化应用主要问题在 于:1)循环寿命短:主要因体积效应造成的硅基负极颗粒破碎、与极片脱离;2)首次 库伦效率低:主要因首次反应导致的锂离子永久性损失。采用干电极技术这个关键问题 将得到有效改善:

➢ 硅基负极电池循环寿命得以提升:干电极技术采用的固体粘接剂 PTFE,具备弹性, 可有效解决硅基负极膨胀导致与极片脱离的问题,循环寿命将数倍提升。

➢ 预补锂技术有望实施,首效低问题得以有效解决:在湿电极技术下,由于 NMP 为 极性溶剂,与金属锂会反应,预补锂无法实现。而采用干电极技术无需添加溶剂, 预补锂技术可以顺利实施。添加的锂可以弥补在初始充电时形成 SEI 膜所消耗的锂,从而提升首次库伦效率,可提升电池能量密度。同时由于在电池充放电过程中,SEI 膜会以微小的速度继续增长,消耗锂离子,因此负极补锂亦可提升电池循环寿命。

根据特斯拉收购的 Maxwell 干电极技术方案,电池性能有望大幅提升。采用干电极技 术电池能量密度有望提升到 500Wh/kg,循环寿命将延长 1 倍,生产效率提升 16 倍,相 比最先进的湿电极技术成本可下降 10-20%。Maxwell 干电极电池原计划 2022 年量产, 在被特斯拉收购后,这一时间点有望提前。

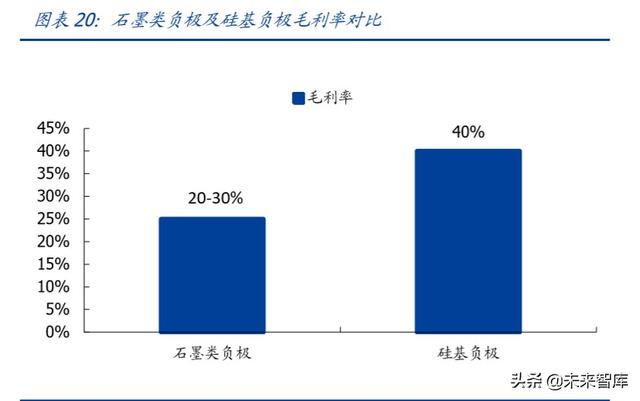

三、硅基负极厂商有望受益硅基负极以容量定价,最低端的硅基负极价格均在 10 万以上,毛利率 40%以上,单价、 盈利能力均高于目前的石墨类负极材料。国内外电池厂商硅基负极电池产业化稳步推进, 叠加特斯拉电池新技术,硅基负极规模化应用有望加速,我们预计 2022 年硅基负极市 场需求将超 3 万吨,市场规模预计超 35 亿。

3.1、中国宝安(持有贝特瑞 75.48%股权)

中国宝安定位控股平台型企业,拥有多家 A/H/新三板上市公司股权。产业布局上有高新 技术(新能源汽车为主)、生物医药、房地产以及其他产业(项目投资、物业管理等)四 个业务板块。由于其他产业板块亏损以及母公司费用对利润蚕食较多,整体盈利能力一 般。其中两个主要子公司贝特瑞(新三板上市,202 亿)、马应龙(A 股上市,74 亿) 对应股权市值 174 亿。

贝特瑞主营锂电池负极及正极业务,其中负极业务贡献主要利润,正极业务亏损。2019 年公司负极出货量约 6 万吨,市占率 22.6%,出货量已连续多年第一。公司在天然石墨 负极领域具备绝对优势,成本、性能领先,2019 年市占率 63.3%;人造石墨起步相对 较晚,但部分工艺相同,产品定位中高端,市占率稳步提升,2019 年市占率 11.3%, 行业排名第四。

2019 年前三大客户分别为松下、三星及 LG,三者营收占比 49.1%。其中对松下收入规 模增长最快,从 2017 年的 2.31 亿增长至 2019 年的 11.40 亿。三星持续攀升,从 2017 年的 2.77 亿增长至 2019 年的 7.22 亿。垂直一体化布局,负极材料业务涵盖矿山开采、浮选到负极材料成品一体化的全产业链,盈利能力领先同行,

贝特瑞硅基负极材料 2006 年起步,在国内率先实现技术突破,2013 年通过三星认证并 开始批量出货。公司同时供应松下、LG、三星,并已进入特斯拉供应链,是特斯拉核心 供应商。目前公司硅碳负极已开发至第三代产品,比容量从第一代的 650mAh/g 提升至 第三代的 1500mAh/g,正在开发第四代硅碳负极材料产品;硅氧负极部分产品比容量达 到 1600mAh/g 以上。公司硅基产品具备高容量、低膨胀和长循环的特点,技术领先国 内同行 2-3 年,目前硅基负极产能 3000 吨。

3.2、璞泰来

璞泰来以负极材料业务起家,通过外延并购逐步实现涂布机、涂覆隔膜及铝塑膜等业务 板块布局,目前业务结构中,负极及涂覆隔膜贡献主要利润及增量。公司全资子公司江 西紫宸是人造石墨负极龙头厂商,2019 年人造石墨出货量约 4.6 万吨,市占率 22.4%, 在人造石墨负极领域市占率第一。人造石墨技术领先,产品定位高端,单价领先同行。 切入 LG、三星、ATL、宁德时代等国内外锂电巨头供应体系,是 LG 和 ATL 核心供应商。 LG 全球车企订单第一,以大众为代表的国际车企第一轮产品周期开启,增长确定。涂覆 隔膜与宁德时代深度绑定,稳步增长,持续放量,新增产能稳步释放,成长可期。

公司稳步推进产能扩张的同时不断深化产业链垂直整合,一体化布局初显成效。隔膜业 务通过参股、收购已完成从基膜到涂覆材料、涂布设备和涂覆隔膜的全线布局。负极材 料业务石墨化、炭化产能释放,毛利率有望企稳,通过参股针状焦环节的振兴炭材,将 于 2020 年开始贡献业绩。在硅基负极上,正积极推进硅氧/硅碳等新产品的性能改善、 首次效率提升和制作工艺研发。已与相关单位签署了硅碳专利合作和使用授权,重点推 进硅碳、硅氧的研发和产业化。

……

(报告观点属于原作者,仅供参考。报告来源:国盛证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

智钛公众号

智钛公众号 智钛小程序

智钛小程序